どうも。食品系メディアを複数を運営している dai です。(プロフィールはこちら!運営メディアはこちら!「食彩life」「やさしい食品表示ラボ」「食品OEM・PBポータルサイト 食彩名鑑」)

2019年10月より、消費税率が10%に引き上げられる予定です。消費税率引き上げに伴い、低所得者に配慮する観点(逆進性)から、軽減税率制度を実施されることになりました。僕自身、食品業界で勤務しており、軽減税率の対象商品であるものの、提供の仕方によっては軽減されないとのことで、非常に関心を持って勉強してきました。

前回、軽減税率制度について事前に知っておきたいことについてまとめてみました。今回は、軽減税率制度の対象品品目をすべて一覧形式でまとめてみました。まだまだ、例外などあるかと思いますので、随時更新していきたいと考えております。

そもそも、軽減税率制度を実施するのでしょうか?

2019年10月より、消費税率が10%に引き上げられる予定です。いままで、2度にわたる増税延期があり、必ず増税されるかはわかりかねますが、いずれは消費税率が引き上げられると想定されます。今回、消費税率引き上げに伴い、初めて軽減税率制度を実施される手筈になっております。

軽減税率を行うと、商品の区分け、レジでの線引きなど、オペレーションの観点からは煩雑な作業が増え大変になります。では、なぜ軽減税率制度を導入することになったのでしょうか?

低所得者に配慮する観点から、導入を決定したとのことでした。つまり、消費税を引き上げると、逆進性が発生してしましいます。逆進性とは、消費税を上げると、低所得者に対する生活必需品の購入額の割合が大きくなり、高所得者に比べて税負担率が大きくなってしまいます。そのため、政府としては逆進性を危惧し、生活必需品に該当される食品(外食、酒類除く)を8%の据え置きに決めたとのことでした。

軽減税率制度の対象の品目の定義について

軽減税率制度の対象品目の定義は下記の通りになります。

- 食品(食品表示法に規定される)

- 新聞(定期購読契約が締結された週2回以上発行される)

食品表示法に規定される食品のため、酒類や医薬品、医薬部外品は除きます。その上、軽減税率の対象品目の定義が、「飲食料品の譲渡」のため、単なる食品の購入を指し示し、外食は対象外になります。なぜなら、外食の場合、サービスの提供(役務の提供)を含んでいるため、譲渡ではないとのことになります。

軽減税率制度の対象品品目をすべて一覧形式でまとめてみた(軽減税率と標準税率の線引きあり)

軽減税率制度の対象品品目をすべて一覧形式でまとめてみたいと思います。下記の分類に基づいて、一覧形式でまとめたいと思います。軽減税率と標準税率の対比でまとめております。(2019年3月10日現在の情報になります。)

- 飲食料品

- 飲食料品の譲渡

- 新聞

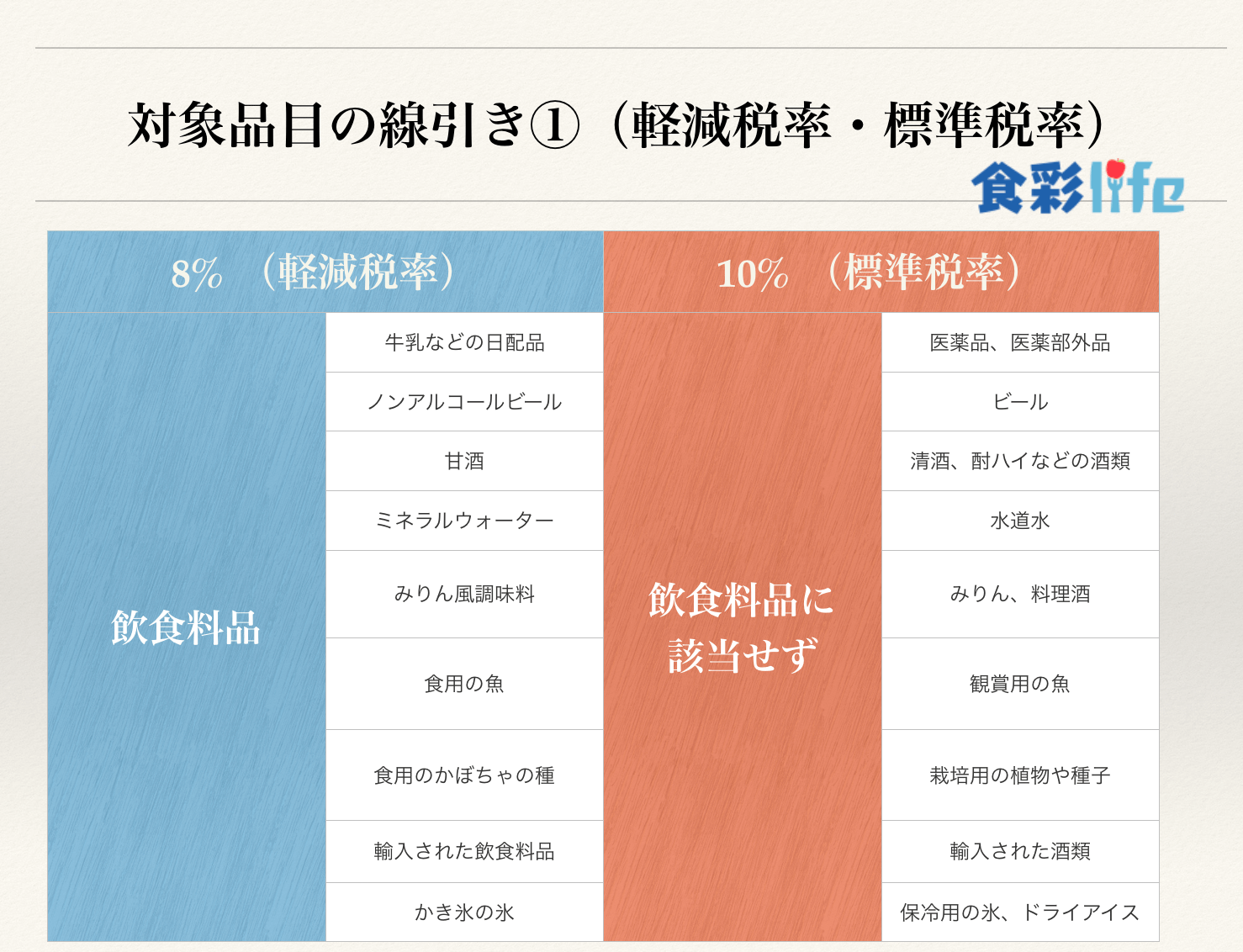

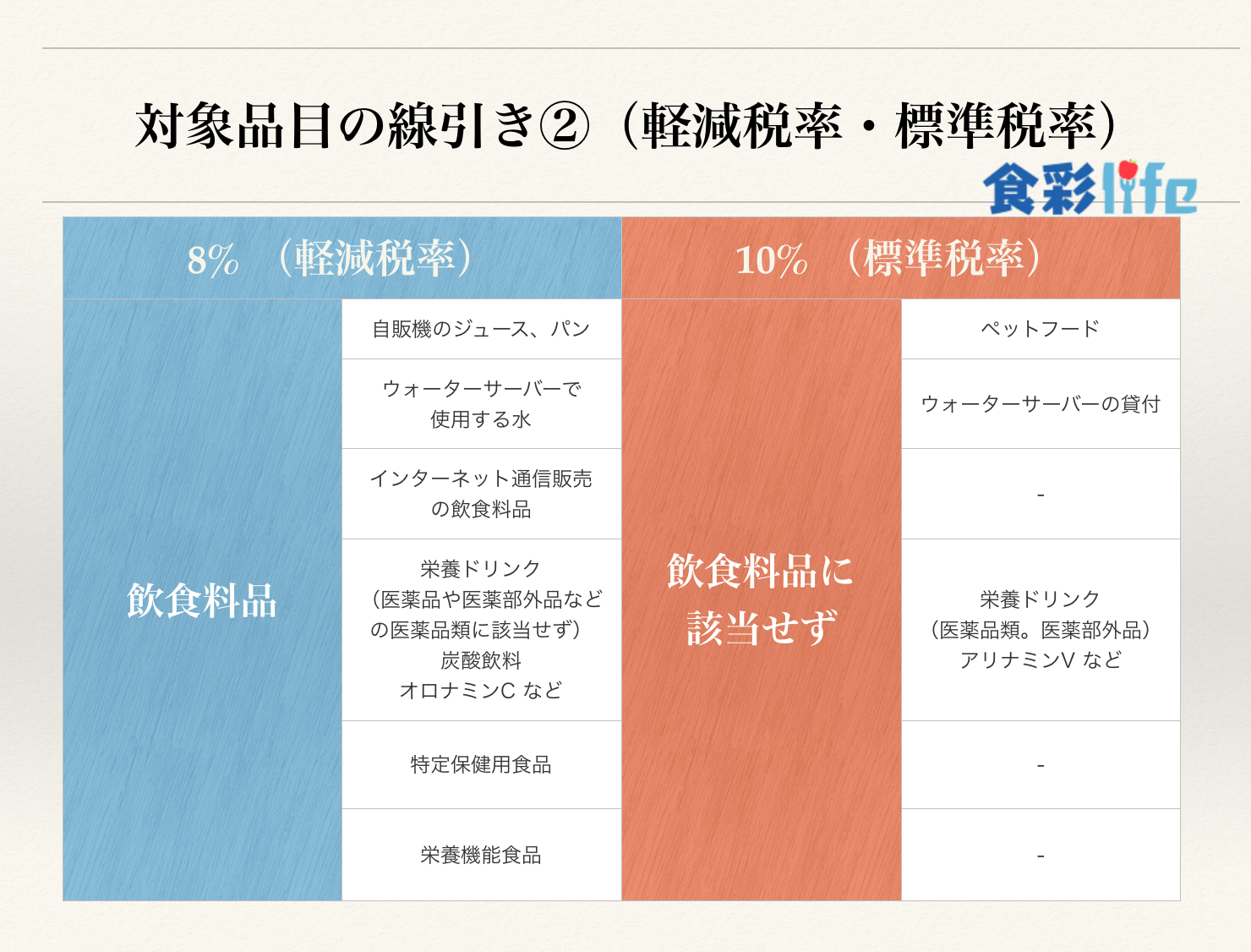

飲食料品に関する対象品目において、カテゴリー別に分類しました。

まず、飲食料品に関する軽減税率制度の対象はどのような品目があるでしょうか?食品表示法に規定される食品のため、酒類や医薬品、医薬部外品は除きます。

●対象品目の線引き①

●対象品目の線引き②

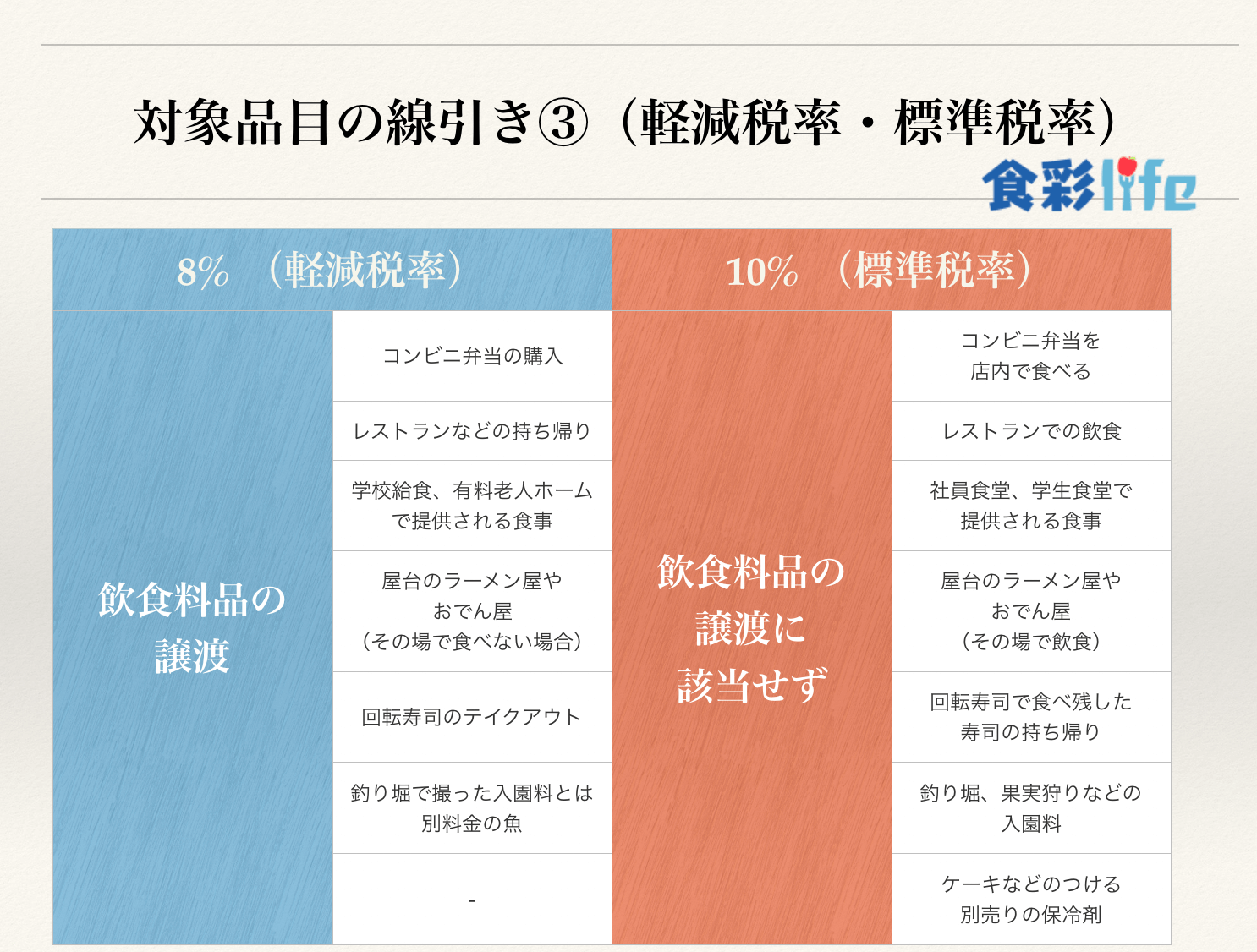

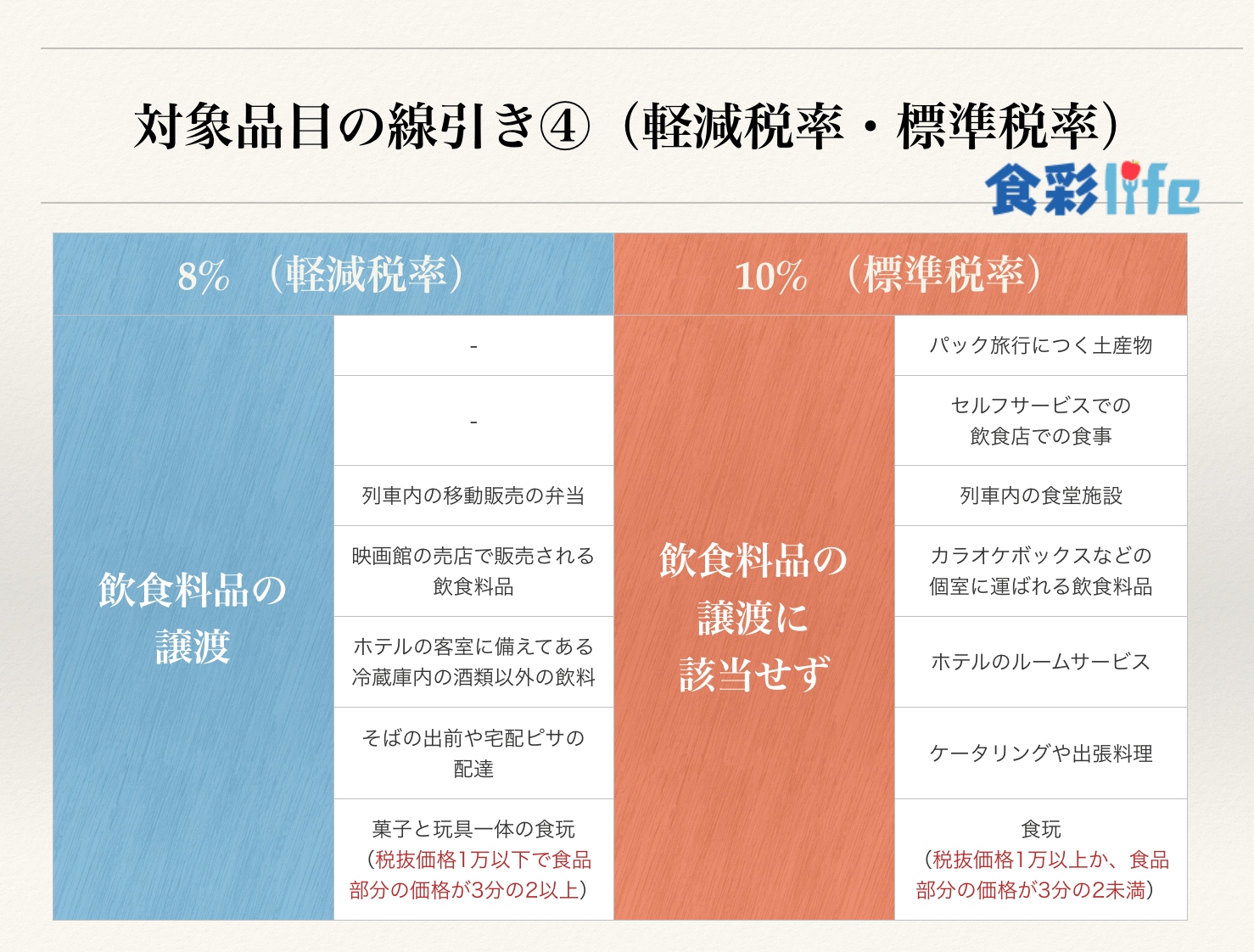

飲食料品の譲渡に関する対象品目について、カテゴリー別に分類しました。

次に、飲食料品の譲渡に関する軽減税率制度の対象はどのような品目があるでしょうか?線引きシートに移る前に、イートインとテイクアウトの税率に関して下記の通りになります。

イートインとテイクアウトの税率

スーバーやコンビニで飲食料品の提供を行う場面において、椅子・テーブルなどの飲食に用いられる設備があれば、その規模や目的に問わず、飲食設備に該当します。そのため、購入時、飲食させるかどうかの意思を確認し、その場で食べられるのであれば、標準税率(10%)になります。

一方、テイクアウトの場合、飲食店等が行うものであっても、テイクアウトは、単なる飲食料品の譲渡に該当するため、軽減税率(8%)の対象になります。

●対象品目の線引き③

●対象品目の線引き④

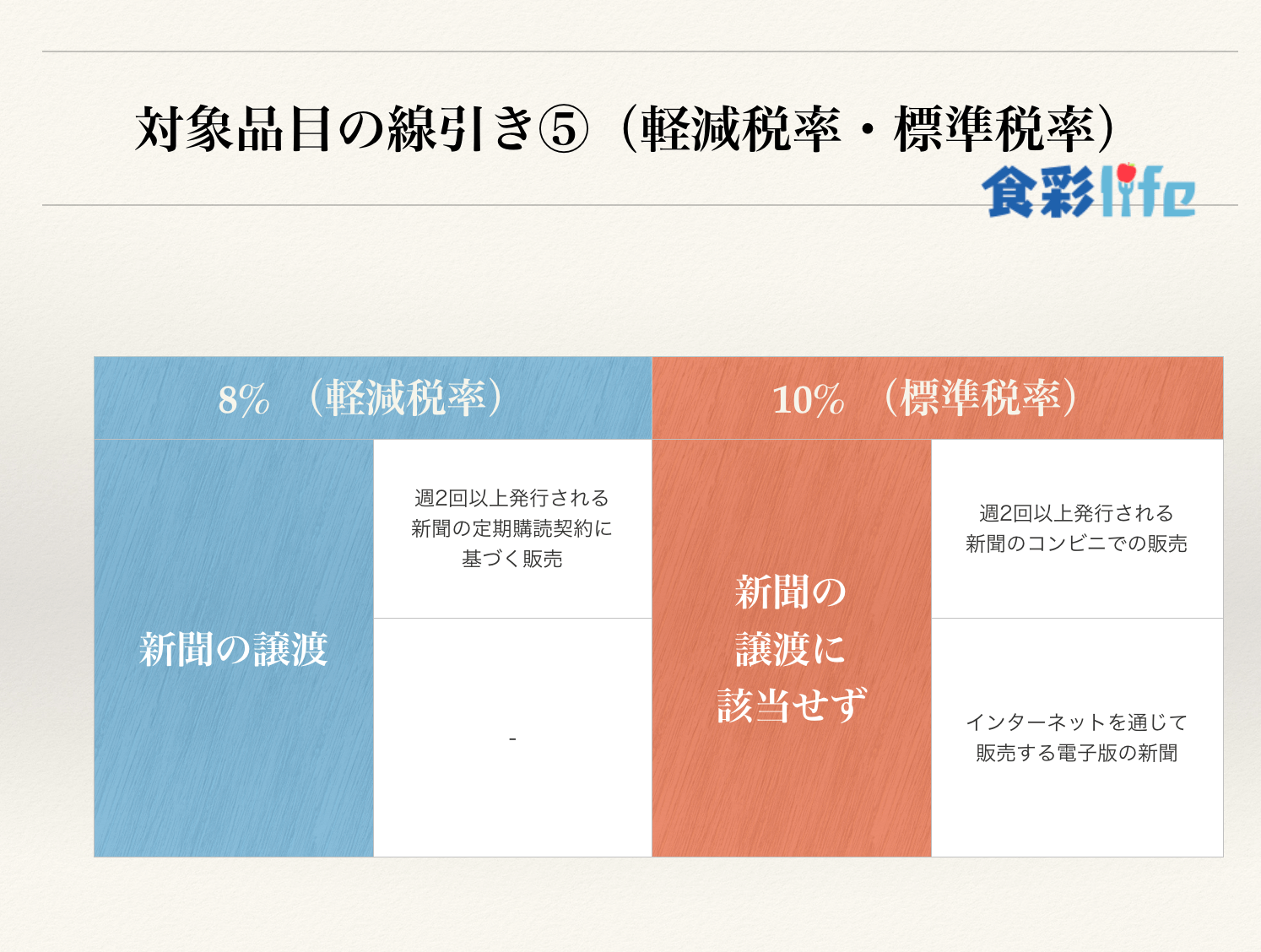

新聞の譲渡に関する対象品目について、カテゴリー別に分類しました。

新聞における軽減税率制度の対象はいったいどのような分類なのでしょうか?軽減税率制度の対象品目には、定期購読契約が締結された週2回以上発行される新聞の譲渡と記載がありますが、電子版の新聞などはどのような税率になるのかみていきましょう。

●対象品目の線引き⑤

最後に

今回は、軽減税率制度の対象品品目をすべて一覧形式について記載いたしました。

2019年10月より、消費税率が10%に引き上げられる予定で、消費税率引き上げに伴い、低所得者に配慮する観点(逆進性)から、軽減税率制度を実施されることになりました。軽減税率制度の導入によって、値付け、仕入れ、販売、支払い、申告の場面で新しい作業や確認が必要になります。

新しい作業を行う上で、軽減税率制度の対象品品目を正しくしっかり押さえておくことが必要になります。非常にややこしいかと思いますが、勉強していきましょう。

について調査してみた。【業界分析】-300x200.png)

とJFSA(ジェフサ)の違いに関してまとめてみたよ【元食品メーカー営業マンが記載】-300x200.png)